Diz-se que é um privilégio indiscriminado, que “se abriu demais o leque” e que alguns lucram com o direito: será mesmo?

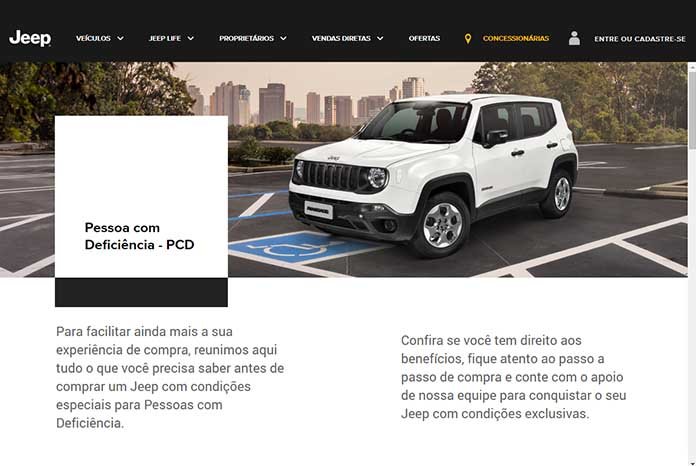

Volta e meia alguém vocifera contra a concessão de isenção de impostos para pessoas com deficiência (PCDs). Falando-se em não condutores, então, fica-se de cabelo em pé e põem-se as garras de fora. Apesar de apto a usar essa medida afirmativa, como dizem os politicamente corretos, mesmo cego total, nunca exerci esse direito como não condutor.

Gostaria de discutir a assertiva reiterada de isso ser um privilégio indevido ou indiscriminado. Usam-se bordões como “abriu-se demais o leque” e sugere-se que haja pessoas com deficiência, especialmente não condutoras, que lucram com o direito de ter um carro com isenção. Há ainda quem afirme que médicos dão laudos falsos, tal que pessoas aptas a guiar carros não adaptados obtenham tais privilégios.

Como o valor máximo do veículo alvo de isenção está em R$ 70.000 desde 2007, já não se compra nenhum modelo capaz de levar um cadeirante, muito menos um tetraplégico

O Confaz (Conselho Nacional de Política Fazendária), cuja função é equalizar o ICMS entre os estados, não reajusta o valor máximo do veículo alvo de isenção (R$ 70.000) desde 2007. Com isso, já não se compra nenhum modelo capaz de levar um cadeirante, muito menos um tetraplégico, ou alguém cujo grau de paralisia comprometa sua capacidade de entrar autonomamente num veículo. Ocorre que esse mercado existe e a indústria de automóveis vem depenando seus carros para poder continuar a atendê-lo. Afinal, é ou não um privilégio? Estaria mesmo o “leque” excessivamente aberto?

Sim, distorções existem — algumas por conta do Judiciário. Uma delas é o entendimento da visão monocular como elegível, pois a legislação entende que visão subnormal, que impede a obtenção da CNH, corresponde a 20/200 no melhor olho e com a melhor correção. Ora, se o indivíduo tiver um só olho funcional, mas perfeito, sua visão ultrapassa forçosamente esse número, não cabendo a classificação. O Superior Tribunal de Justiça (STJ) não entende assim e torna os com visão monocular elegíveis aos mesmos benefícios que uma pessoa com cegueira total, inclusive na concessão de cotas para emprego, além da isenção de impostos para compra de veículos.

Não resta dúvida de que a visão monocular seja uma deficiência lato sensu, haja vista que fica prejudicada (apesar de alguma adaptação do cérebro) a noção de profundidade e campo visual, o que, stricto sensu, põe em causa a própria condição de motorista. É que ela afeta a segurança dos circundantes e quem é acometido deveria ser tratado como não condutor, ao contrário do entendimento corrente no Brasil, onde até motoristas profissionais eles podem ser.

Seguindo o mesmo raciocínio acerca de ser ou não distorção, os surdos tornaram-se elegíveis por decisão judicial, embora o suporte legal explícito ainda esteja em tramitação no Congresso. Não se discute ser ou não a surdez uma deficiência: a questão é se o surdo faz jus ao benefício, em especial porque, dia a dia, buscam-se carros mais silenciosos e que isolem o motorista dos ruídos externos, tornando funcionalmente surdos todos os condutores. Não se espera restrição alguma quanto às condições do veículo, pretextando tratar-se de compensação para as restrições à inclusão.

Meses de peregrinação

Como a maior fábrica de deficiências, depois da guerra, é a longevidade, haveria uma tendência de o indivíduo estar apto à isenção em algum ponto de sua vida, o que aumenta em muito o número de pessoas elegíveis. Só que a coisa não é tão simples assim. Para um não condutor conseguir o benefício, são necessários 32 documentos diferentes e um prazo médio de três meses de peregrinação entre oito departamentos públicos — sem garantia de êxito. É obrigatório que o solicitante seja o dono, exceto em caso de curatela.

Em outras palavras, para eu gozar do benefício com o carro em nome de minha esposa, precisaria ser considerado inapto a gerir minha vida civil e ser interditado, condição a que ninguém se sujeitaria voluntariamente. Isso torna um mito leviano a possibilidade de “alugar” o nome para que outra pessoa compre um carro com isenção — como já ouvi dizer — com a promessa de que vai levá-lo para tomar sorvete.

Uma pessoa com deficiência da visão pode apontar até três condutores diferentes, enquanto os demais apenas um. É permitido que outras pessoas guiem esporadicamente o veículo, tal que ele possa ser manobrado ou mesmo testado para manutenção, tornando o termo interpretativo. Como dizer o que é ou não esporádico? Uma viagem sem o proprietário, por exemplo, foge a esse escopo.

Diz-se que o comprador PCD obtém “um desconto”, quando não passa de uma renúncia fiscal: a fábrica fatura a preço cheio sem impostos, com margem de fazer inveja

O condutor PCD precisa ter habilitação especial e está proibido de guiar carros que não contem com as características exigidas por seu CID (Código Internacional de Doenças, estabelecido pela Organização Mundial de Saúde para tipificar as doenças, incluindo as causas de deficiências) e por seu CIF (Código Internacional de Funcionalidades, que indica como as deficiências afetam a vida laboral, social e de entretenimento), que abrangem as concessões aos não condutores. Burlar as exigências incorre na cobrança dos impostos com os devidos gravames, além de estar-se sujeito a processo por fraude.

Diz-se com frequência que o comprador PCD obtém “um desconto”, quando não passa de uma renúncia fiscal. Não há desconto algum: a fábrica fatura a preço cheio sem impostos — portanto, com uma margem de fazer inveja, sobretudo em tempos bicudos, quando as concessionárias têm que abrir mão de qualquer gordura. Com o limite para ICMS não corrigido, os carros vão ficando cada vez mais básicos, caindo de alíquota de IPI, portanto, com redução declinante sobre um improvável preço cheio na concessionária — tanto que fica hoje entre 22% e 28%, contra os 35% de há 10 anos.

Há casos em que, sem as isenções, negociando-se com o revendedor, obtém-se valor até mais baixo. Para agravar, o comprador não condutor, com ou sem deficiência, paga — quando não lhe é negado o crédito — taxa de juros até duas vezes maior que a cobrada de um comprador com CNH vinculada ao veículo. Os bancos põem todos no mesmo saco e alegam que 70% da inadimplência corresponde aos compradores não habilitados, porque podem estar emprestando seu nome para aqueles sem crédito suficiente ou com o nome sujo na praça.

Mesmo os condutores têm restrições porque, se o carro for vendido em até dois anos, os impostos são devidos. Assim, numa alienação fiduciária, em caso de inadimplência, só ao fim do período o carro poderia ir a leilão sem o depósito dos tributos, como acontece com os taxistas.

Não duvido que haja quem burle, mas há de ser uma minoria. O aumento de 35% no número de solicitações entre 2015 e 2018 deve-se mormente à consciência do direito e minoritariamente à “abertura do leque”, ao contrário do que se vem afirmando. Minguando o valor como vem acontecendo, daqui a pouco somente carrinho de feira terá isenção.

Coluna anteriorA coluna expressa as opiniões do colunista e não as do Best Cars